Обновлённый налог на имущество физических лиц

05 марта, 2015

С 01 января 2015 года вступили в силу изменения в регулировании налога на имущество физических лиц. Закон РФ «О налогах на имущество физических лиц» утратил силу, а в Налоговом кодексе РФ появилась новая глава 32 «Налог на имущество физических лиц» (изменения внесены Федеральным законом №284-ФЗ от 04.10.2014).

Идея введения нового налога на недвижимость обсуждалась в течение долгих десяти лет – законопроект о введении налога на недвижимость поступил в Государственную Думу ещё в 2004 году. Первоначально предполагалось ввести единый налог на недвижимость физических и юридических лиц, объединяющий налог на имущество и земельный налог. Обсуждались также вопросы установления прогрессивной ставки налога, установления повышенной ставки для собственников, обладающих объектами недвижимости с совокупной кадастровой стоимостью свыше 300 миллионов рублей.

Однако в итоге от идеи введения единого налога отказались вовсе, налог на недвижимость как налог на роскошь также не получил своего развития.

Обратимся к основным изменениям, внесенным в законодательное регулирование налога на имущество физических лиц.

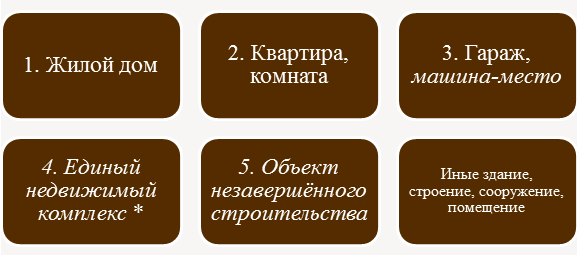

К объектам налогообложения по обновлённому налогу на имущество физических лиц относятся (курсивом выделены новые объекты налогообложения):

Имущество, входящее в состав общего имущества многоквартирного дома, в том числе, земельные участки под многоквартирными домами, данным налогом не облагаются.

Налогоплательщиками являются физические лица, которым объект налогообложения принадлежит на праве собственности.

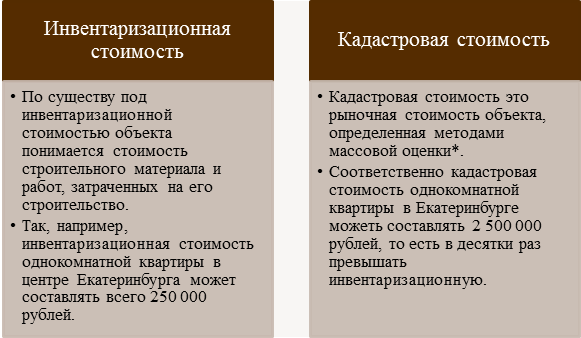

Главным отличием нового налога на имущество физических лиц является порядок его исчисления исходя из кадастровой стоимости объекта, а не инвентаризационной (как это было ранее).

Таким образом, исчисление налога исходя из кадастровой стоимости недвижимого имущества значительно скажется на размере уплачиваемого налога.

Налоговый кодекс РФ устанавливает количество «не облагаемых налогом метров», которые не учитываются при исчислении налоговой базы в отношении жилых помещений.

Так, например, налоговая база в отношении квартиры определяется как кадастровая стоимость квартиры минус кадастровая стоимость 20 квадратных метров в этой квартире.

Перечень лиц, которым предоставляются налоговые льготы, не претерпел существенных изменений. Но теперь предоставление налоговой льготы возможно лишь в отношении одного объекта каждого вида (в отношении одной квартиры, одного гаража и т.д.), тогда как ранее льготы распространялись на все объекты. Налогоплательщик вправе выбрать объект, по которому будет предоставлена льгота. В отсутствие уведомления о выбранном объекте льгота предоставляется по объекту с наибольшим размером налога.

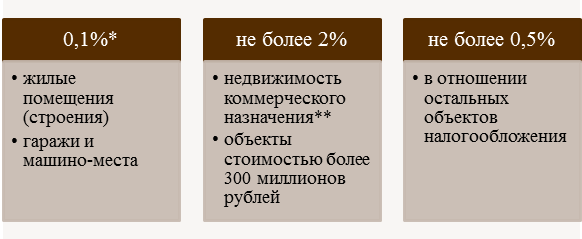

Для нового налога установлены следующие налоговые ставки:

** Конкретный перечень объектов, к которым будет применяться ставка 2%, утверждается уполномоченным органом исполнительной власти субъекта РФ.

Налоговый период составляет 1 календарный год. Срок уплаты налога установлен до 01 октября года, следующего за истекшим налоговым периодом.

Поскольку быстрый переход на новую систему исчисления налога привёл бы к слишком резкому увеличению налогового бремени налогоплательщика, законодатель устанавливает переходный период пять лет, в течение которого налог будет исчисляться с применением понижающего коэффициента дефлятора.

Для введения налога в действие каждому субъекту Российской Федерации необходимо будет завершить оценку кадастровой стоимости объектов недвижимого имущества, а также определить до 1 января 2020 года единую дату начала применения на территории этого субъекта правила исчисления налога на имущество физических лиц исходя из его кадастровой стоимости. До определения этой даты, но не позднее 1 января 2020 года, налог на имущество физических лиц будет продолжать исчисляться исходя из инвентаризационной стоимости объекта.

Недвижимость коммерческого назначения

Для предпринимателей наибольший интерес представляет изменённый порядок налогообложения недвижимости коммерческого назначения.

Налоговый кодекс РФ устанавливает особенности налогообложения административно-деловых, торговых центров и помещений в них, а также нежилых помещений, используемых для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, так называемая недвижимость коммерческого назначения.

Конкретный перечень объектов (с указанием адреса объекта и кадастрового номера), в отношении которых применяются особенности налогообложения, ежегодно определяется уполномоченным органом исполнительной власти субъекта Российской Федерации.

С перечнем таких объектов в Свердловской области можно ознакомиться по ссылке http://www.pravo.gov66.ru/3571/#preview *.

* Перечень на 2015 год утвержден Постановлением Правительства Свердловской области №1265-ПП от 30.12.2014 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость, на 2015 год».

Объекты, не включённые в перечень, подлежат налогообложению в общем порядке без нижеперечисленных особенностей.

Сумма налога для недвижимости коммерческого назначения не зависит от того, на кого оформлено право собственности (на физическое или юридическое лицо). Для включенных в перечень объектов по налогу на имущество организаций и по налогу на имущество физических лиц совпадает налоговая база (кадастровая стоимость) и налоговая ставка (2%), сумма налога будет равной.

Кроме того, с 01.01.2015 налог на коммерческую недвижимость, включённую в перечень, высчитывается исходя из кадастровой стоимости независимо от того, начал ли применяться на территории субъекта новый порядок исчисления налога. Отсутствует переходный период с применением коэффициентов, предусмотренных для иных объектов (пункт 8 статьи 408 Налогового кодекса РФ).

Если индивидуальный предприниматель использует УСН, то его освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, не распространяется на объекты недвижимости коммерческого назначения, включённые в перечень (пункт 3 статьи 346.11 Налогового кодекса РФ).

Таким образом, изменения в исчислении налога на имущество физических лиц существенно скажутся на увеличении бремени налогоплательщиков. Для собственников коммерческой недвижимости, включённой в Перечень, резкое повышение размера налога произойдёт уже в этом году.

В Свердловской области пока не принят Закон Свердловской области об установлении единой даты начала исчисления налога исходя из кадастровой стоимости объекта налогообложения. В 2015 году налог на имущество физических лиц будет продолжать исчисляться исходя из его инвентаризационной стоимости (за исключением объектов, включённых в перечень).